실비보험 종류 및 주의사항

실비보험의 종류

실비보험은 판매 시기에 따라 1세대부터 4세대까지 구분이 됩니다. 2021년 7월 이후 실비 보험을 처음 가입하시는 분이라면 무조건 4세대부터 가입을 할 수 있습니다.

또한 실비보험은 여러 보험사에 가입을 하더라도 한 곳에서만 보장을 받을 수 있습니다. 그렇기 때문에 실비보험 가입여부 확인을 하신 후 중복 가입한 상품이 있다면 기존에 가입한 개인 실손보험 중 하나를 중지하는 것이 좋습니다.

▶ 1세대 실비보험

1세대 실비 보험은 2009년 10월 이전에 가입할 수 있었으며, 자기부담금이 없는 것이 특징입니다.

▶ 2세대 실비보험

2009년 10월부터 2017년 3월까지 판매된 상품으로, 자기부담금이 10%로 낮은 것이 특징입니다.

▶ 3세대 실비보험

2017년 4월부터 2021년 7월까지 판매된 상품입니다. 자기부담금은 급여의 10%~20%, 비급여의 20%~30% 수준입니다.

▶ 4세대 실비보험

4세대 실비보험이란 2021년 7월부터 판매가 시작된 상품으로, 기존의 실비 보험보다 보험료는 낮아졌지만 자기부담금이 급여 20%, 비급여 30%로 높아진 것이 특징입니다.

또한 3세대 이전의 실비 보험이 급여와 비급여가 모두 포함된 구조였다면, 4세대 실비보험은 급여와 비급여가 분리되어 있습니다. 비급여 항목은 특약으로 별도로 가입을 해야 하며, 비급여 항목이 많을수록 보험료가 오르고, 적을수록 보험료가 낮아지는 구조를 가지고 있습니다.

실손/실비 가입 시 주의사항

실손의료보험은 가입 대상자에 따라 크게 3가지 상품인 실손의료보험과 노후실손의료보험 그리고 유벙력자실손의료보험으로 구성되어 있습니다.

◆ 가입 대상

-실손의료보험: 누구나

-노후실손의료보험: 고령층, 50세 ~ 최대 75세(손해보험협회 기준) / 최대 80세(생명보험협회 기준)

-유병력자실손의료보험: 치료 이력이 있거나 경증 만성질환을 가진 유병력자

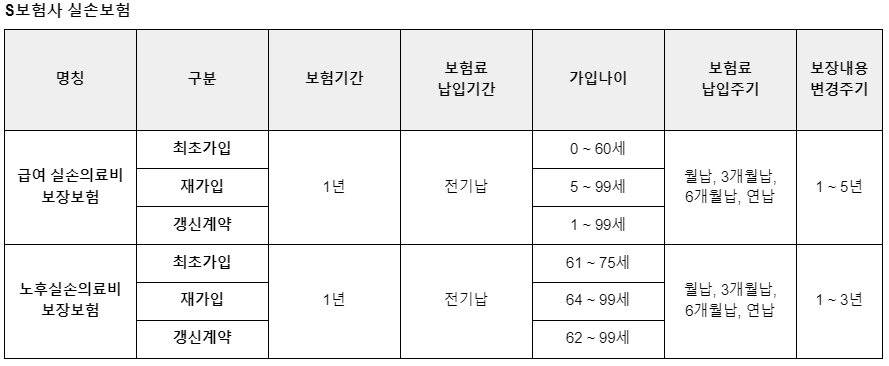

다음의 내용은 보험사 중 두 곳에서 판매 중인 실손의료보험에 관한 것입니다.

실손의료보험 상품 가입 시 고려해볼 점

실손의료보험은 표준화가 되어 보장내용은 같습니다. 그러나, 각 회사 별 위험관리 능력 등에 따라 보험료에 차이가 발생할 수 있으므로 소비자는 보험사 별 보험료, 보험료 인상률 및 손해율 등을 종합적으로 고려하여 자신에게 가장 적합한 상품을 선택하여 가입해야 합니다.

다만, 가입 시점에 보혐로가 저렴하더라도 손해율*이 높으면 다음 해 보험료가 인상될 수 있다는 사실을 참고 바랍니다.

* 손해율= 가입자들에게 지급된 보험금(=지급보험금) / 가입자들의 위험보장을 위한 보험료(=위험보험료)